国内製薬業界「ゆるやかな再編」加速 特許切れ製品軸に

更新日

国内製薬企業の間で、長期収載品を手放す動きが一段と鮮明になってきました。

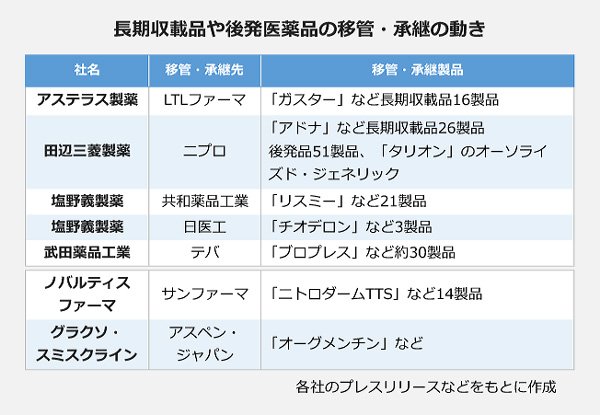

武田薬品工業や塩野義製薬が昨年、相次いで長期収載品を他社に移管したのに続き、3月にはアステラス製薬が長期収載品16製品をLTLファーマに移管することで合意。田辺三菱製薬は後発医薬品と長期収載品を手がける子会社をニプロに売却すると発表しました。

大型M&Aが相次ぐ欧米大手のような派手さはないものの、長期収載品を中心に製品や事業レベルでの売却・買収が活発化する国内製薬業界。特許切れ製品を軸とした「ゆるやかな再編」が加速していきそうです。

アステラスは16製品売却 田辺三菱は後発品から撤退

「競争優意の源泉となる事業・製品へ資源を再配分することで持続的成長を図る」。長期収載品16製品をLTLファーマに売却するアステラス製薬は、その狙いをこう説明します。

アステラス製薬が201億円で売却するのは、胃腸薬「ガスター」や抗菌薬「セフゾン」「サワシリン」、降圧薬「ニバジール」「ペルジピン」など16製品。15年度の売上高は、原薬やバルク、ロイヤリティを含めて計290億円でした。製造販売承認の移管は2020年4月までに完了する予定です。

一方、田辺三菱製薬は後発医薬品事業子会社で一部の長期収載品も扱う田辺製薬販売をニプロに売却します。対象となる製品は、後発品51製品と抗アレルギー薬「タリオン」のオーソライズド・ジェネリック(承認済み・未発売)、止血剤「アドナ」など長期収載品26製品の計78製品。田辺三菱はこれで後発品事業からは撤退することになります。

縮小する長期収載品 後発品にも停滞感

長期収載品をめぐっては昨年、武田薬品工業がイスラエル・テバと合弁会社を設立し、ARB「ブロプレス」など30製品を移管。塩野義製薬も、共和薬品工業や日医工に計24製品を売却しました。

狙いは各社共通。アステラスが説明する通り「競争優意の源泉である事業・製品」、すなわち新薬に経営資源を振り向けることにあります。

長期収載品を巡る環境は厳しさを増しています。使用促進策を追い風に後発品への切り替えはスピードアップ。2014年度の薬価制度改革では、後発品への切り替え率が一定水準に達するまで繰り返し薬価を引き下げる制度が導入されました。売り上げの減少に拍車がかかっており、収益性も低下しています。

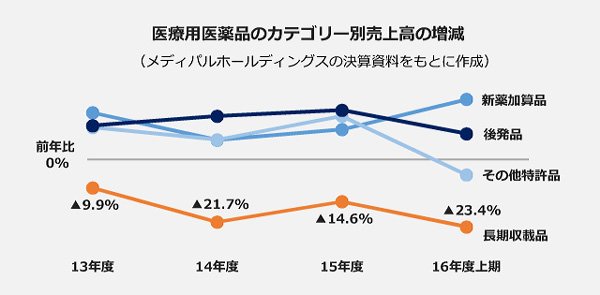

メディパルホールディングスの決算資料によると、13年度は同社医療用医薬品の売上高の32.7%を占めていた長期収載品は、16年度上半期には22.6%まで低下。16年度上半期は前年度同期比で23.4%も売り上げを減らしました。

市場拡大が続く後発品も見通しが明るいわけではありません。

「同一品目に数十社が参入し競争が激化するなど、将来に向けてますます事業環境の変化が予測される」。田辺三菱は後発品事業の売却を決めた理由をこう説明します。16年度の薬価制度改革で後発品の薬価は先発品の5割(内用薬で10品目超が薬価収載される場合は4割)まで引き下げられました。価格競争も激しくなっており、収益は厳しさを増しています。

田辺製薬販売の業績も低迷していました。14年度は売上高135億9800万円で営業損益は6900万円の赤字。15年度も売上高138億1200万円に対して4億9700万円の営業赤字を計上しました。15年11月に発表した中期経営計画には、自社の後発品事業に関する言及は一切ありません。今思えば、この時点ですでに撤退も視野に入れていたのかもしれません。

大型再編には否定的だが…

大規模なM&Aを行ってきた欧米メーカーと比較して、我が国の新薬メーカーの規模の小ささが指摘されることがある。医薬品の研究開発コストの増加やグローバルでの事業展開を考慮すると、日本の製薬メーカーもM&Aなどによる事業規模の拡大も視野に入れるべきではないか――。

厚生労働省は15年9月に策定した「医薬品産業強化総合戦略」で業界再編の必要性に踏み込みましたが、業界側の機運は盛り上がりません。日本製薬工業協会が昨年1月に発表した「産業ビジョン2025」では「新薬開発に重要なのは開発パイプラインの数と質であって、事業規模拡大が全てではないという考え方もある」と指摘。国内大手の幹部からも、規模を追う再編には否定的な声が相次いでいます。

大型再編からは距離を置く一方で、製品レベル・事業レベルでの再編は活発化しています。エーザイは昨年4月、消化器領域事業を本体から切り離し、味の素製薬と統合してEAファーマを設立。参天製薬も15年、抗リウマチ薬事業を売却し、リウマチ・整形外科領域に特化した「あゆみ製薬」が発足しました。

「特許切れ品を外に出して(本体を)軽くし、新薬に投資をする。このパターンはこれから増えてくる」。ある業界関係者は、国内製薬企業の間で長期収載品を手放す動きは今後も続くと予測します。新薬や得意領域への集中を狙った製品や事業の売買は加速していきそうです。

大型のM&Aを繰り返す欧米大手に比べると再編のスピードはゆるやかですが、5年、10年たてばそれぞれの企業が今とは全く違う姿になっているかもしれません。製品レベル・事業レベルでの「ゆるやかな再編」は、ある意味では日本企業らしい業界再編のあり方とも言えるでしょう。