ファイザー、M&A戦略仕切り直し “インバージョン規制”で米政府は何をしたのか

更新日

製薬業界史上最大の巨大M&Aは幻に終わりました。

米ファイザーは6日、アイルランド・アラガンとの合併計画を撤回すると発表しました。“税逃れ”との批判が高まる中、米財務省が節税目的のM&Aに対する新たな規制を打ち出したことで、節税効果が期待できなくなったと判断しました。

ファイザーが節税目的の買収に失敗するのは2度目。M&A戦略は仕切り直しを迫られます。M&Aによって停滞局面の打開を繰り返してきたファイザーは、次にどんな手を打ってくるのでしょうか。

“税逃れ”批判高まり狙い撃ち

ファイザーとアラガンが合併に合意したのは、昨年11月。買収額は1600億ドル(約17兆4400億円)で、成功すれば製薬業界で過去最大のM&Aとなるはずでした。合併後の新会社の売上高は、両社の単純合計で580億ドル(2015年、約6兆3220億円)。スイス・ノバルティスを抜き、世界首位の座を奪還する見通しでした。

ところが、この買収劇に米国内では大ブーイングが起こります。ファイザーが、法人税率12.5%と米国(39%)より低いアイルランドに形式上の本社を移し、税負担を軽くすることを狙っていたためです。

アラガンCEO「標的にされた」

“税逃れ”との批判が強まる中、米政府は規制強化に動きます。今月4日、米財務省は節税目的のM&Aに対する新たな規制を発表。合併破談の引き金を引きました。

ファイザーは6日、買収撤回の理由は「不利な税法の変更」とコメント。アラガンのブレント・サンダースCEOは、米経済専門テレビのインタビューに「ゲームが始まった後にルールを変えられた。標的にされた」と不満を訴えました。

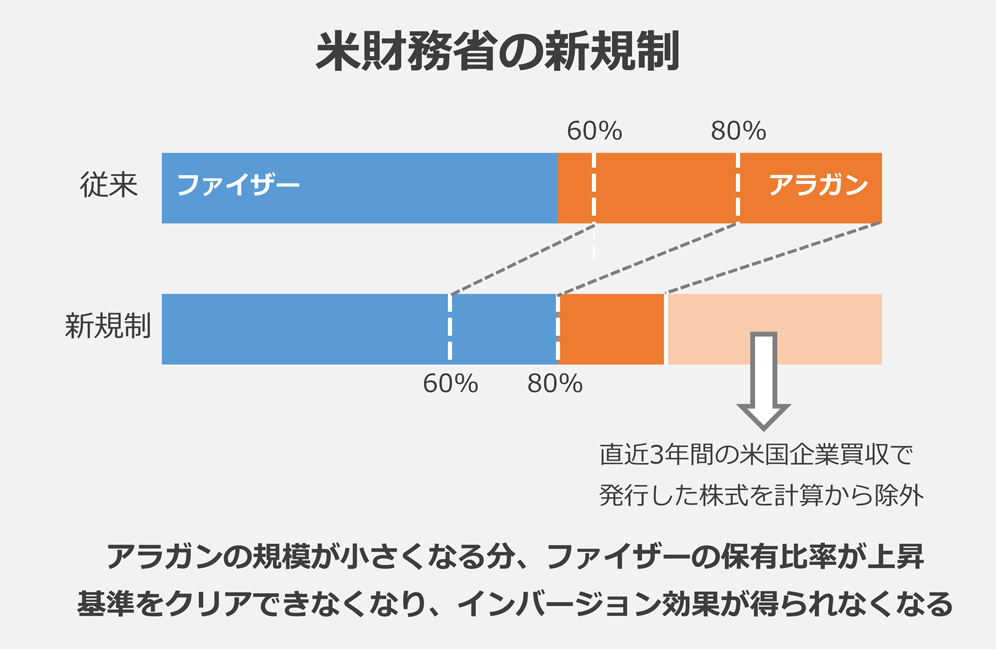

米財務省の新たな規制とは

ファイザーとアラガンの合併を撤回に追い込んだ米財務省の新たな規制とは、一体どのようなものだったのでしょうか。

「タックスインバージョン」は通常、米国企業が法人税率の低い国の企業を買収し、本社を形式上、海外に移転。納税地を法人税率の低い国に変更する一方、実質的な拠点は米国に残します。ファイザーもこの手法で本社をアイルランドに移し、税負担の軽減を目論んでいました。

米国の税法では、合併による本社の海外移転を認めてはいるものの、そこには一定の条件があります。それは、合併後の新会社に対する米国企業株主の保有比率が80%未満である、ということ。80%を超えると米国の税法が適用され、インバージョンによる節税効果は見込めません。

さらに、保有比率が60~80%の場合には一部インバージョンに制限がかかり、節税のうまみは減ります。最大限の節税効果を狙う企業は、この比率を60%未満に抑えようとしてきました。

ファイザーとアラガンの場合、ファイザーの株主は新会社の56%を保有することになっていましたので、インバージョンの恩恵を最大限受けられるはずでした。

保有比率の計算方法を変更

ところが、米財務省が打ち出した新たな規制では、この保有比率の計算方法が変更されました。具体的には、海外企業の規模を判断する際、直近3年間に行った米国企業の買収で得た資産を計算から除外することにしたのです。

アラガンは、アイルランドの旧アクタビスが米国の旧アラガンを買収して2014年に誕生した会社。旧アクタビスは同じ年に米フォレストラボラトリーズを、2013年には米ワーナー・チルコットを買収しています。

アラガンの発行済株式数は約3億9244万株ですが、大半はこれら米国企業の買収の際に発行されたものです。新基準が適用されると、これらの株式が保有比率の計算から除外され、ファイザー株主の保有比率が上昇。基準をクリアできなくなり、インバージョンの効果が見込めなくなったのです。

もっとも、アラガンはファイザーとの合併のために買収を繰り返して規模を拡大してきたわけではありません。直近3年間で買収を立て続けに行ったアラガンを、たまたまファイザーが買収することになったにすぎません。

「3年間」という縛りが設けられたことで、新規制はファイザーとアラガンを狙い撃ちしたとの見方が広がっています。米財務省は「根拠のない主張だ」と否定しますが、アラガンのCEOが「標的にされた」と嘆くのも無理はないでしょう。

買収?分社化?次の打ち手は

ファイザーが節税目的の買収に失敗するのは今回で2度目となります。2014年には、英アストラゼネカに買収を持ちかけましたが、強い反発に遭い断念。今回の規制強化により、節税を目的としたM&A戦略は仕切り直しとなります。

ファイザーはこれまでも、大型のM&Aを繰り返して拡大路線を突き進んできました。高脂血症治療薬「リピトール」の特許切れ以降、4年連続で減収が続く同社は、今回もM&Aによって停滞局面を打開しようとしていました。

市場は次の買収を予感

「最近発売した製品は市場で高い評価を得ているし、われわれの後期開発パイプラインには、多くの疾患領域で魅力的な商業的機会がある」

ファイザーのイアン・リードCEOは買収撤回を発表した6日、このようにコメントし、自前での成長に自信を見せました。しかし、株式市場はすでに次の買収を予感しています。

ロイター通信によると、6日の米株式市場では、S&Pヘルスケア株指数が2.7%、ナスダック・バイオテクノロジー株指数が6%上昇。欧州市場も反応し、ヘルスケア関連株が値を上げました。

ロイターは「市場は『ファイザーが新たな買収の標的を探す』ことを感じ取っている」との米市場関係者のコメントを伝えました。

懸案の分社化に結論

買収断念を受けて、ファイザーは経営効率化策として以前から検討を続けていた新薬部門とエスタブリッシュ(特許切れ製品)部門の分割に再び焦点を当てることになります。アラガンとの合併計画で結論を先送りしていましたが、リードCEOは「遅くとも2016年末までには結論を出す」と表明しました。

ファイザーとアラガンの合併合意が伝えられてからは、合併がファイザーの分社化を後押しするとの見方が出ていました。エスタブリッシュ事業では2015年9月、米後発医薬品大手ホスピーラを買収。アラガンとの合併で新薬事業を強化すれば、分社化の下地が整うと見られていました。

膨大な研究開発費がかかる新薬事業は規模のメリットが働きやすく、分社化に向けて新たなリソースの確保が大きな課題として浮上するのは間違いありません。ファイザーは新たな買収に動くのか。次の一手が注目されます。

あわせて読みたい

オススメの記事

-

第一三共「エンハーツ」子宮内膜がん1次治療でP3開始/FRONTEOと塩野義、認知機能検査AIの臨床試験開始 など|製薬業界きょうのニュースまとめ読み(2025年6月10日)

-

【2025年版】国内製薬会社ランキング―トップ3は今年も武田・大塚・アステラス、海外好調で軒並み増収

-

【2025年版】製薬会社世界ランキング―トップ3はロシュ、メルク、ファイザー…リリーがトップ10入り

-

MRの求人は9%増、大型採用続く…研究・製造も内資系企業中心に募集活発|製薬業界 今月の転職求人動向レポート(2025年5月)

-

2024年 国内新薬承認取得数ランキング…最多は11承認のアストラゼネカ、新規有効成分はファイザーがトップ