国内製薬・25年3月期、中堅の好業績目立つ…科研と杏林が導出で利益倍増、ツムラなど不採算品再算定恩恵

更新日

前田雄樹

国内製薬企業の2025年3月期決算で、中堅各社の好業績が目立ちました。杏林製薬や科研製薬は自社創製化合物の導出一時金で利益が倍増。ツムラや扶桑薬品工業は不採算品再算定の恩恵を受けました。

業績伸び率、大手・準大手を上回る

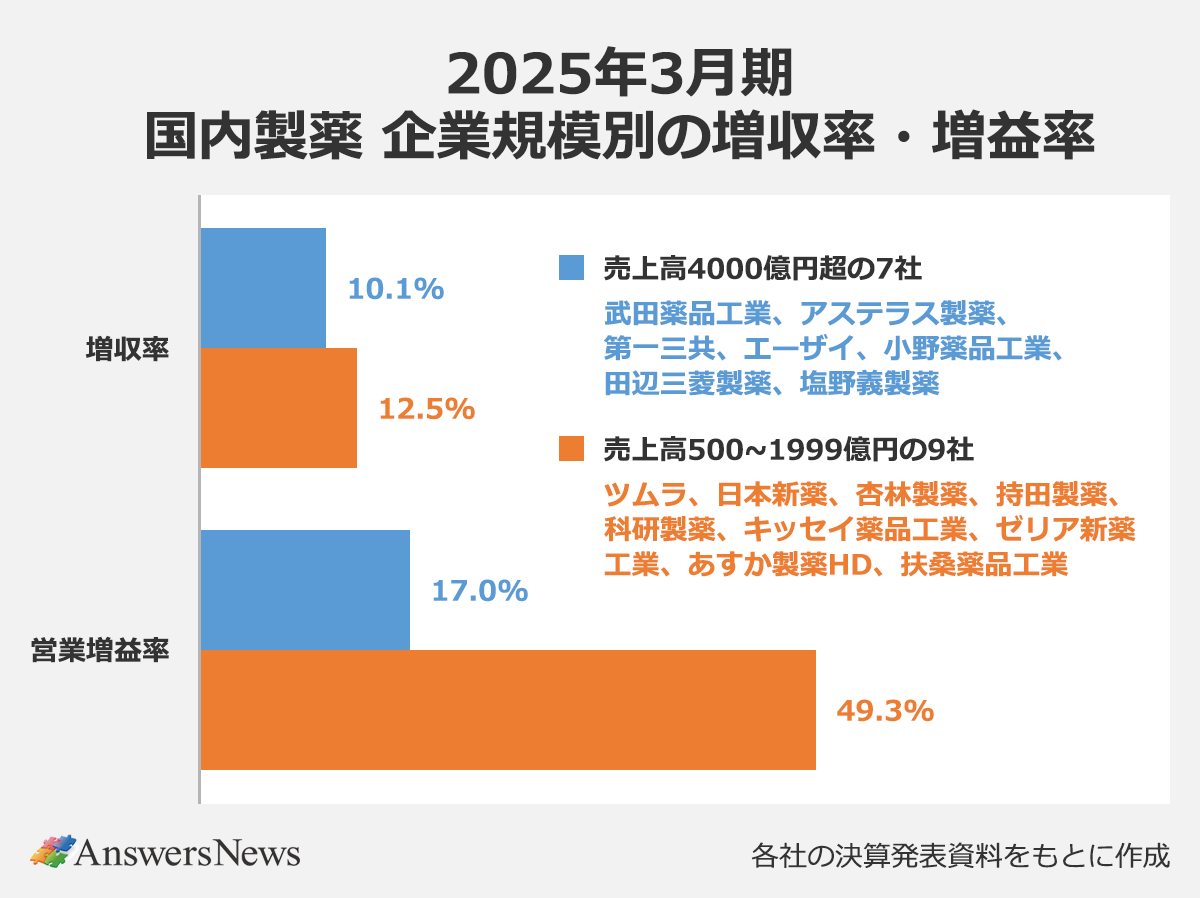

25年3月期の売上高が500億円以上2000億円未満の東証プライム上場製薬企業9社(兼業メーカーや後発医薬品メーカーを除く)の業績を集計したところ、売上高は前期比12.5%増、営業利益は49.3%増。売上高4000億円超の7社はそれぞれ10.1%増、17.0%増で、増収率と増益率の両方で中堅が大手・準大手を上回りました。

中堅9社は全社が増収を確保し、研究開発費の増加が利益を圧迫したあすか製薬ホールディングス(HD)を除く8社が営業増益となりました。

売上高、営業利益とも中堅9社で最も伸び率が大きかった科研製薬は、海外製薬大手とのライセンス契約に伴う一時金収入が業績に貢献しました。スイスのニューマブと共同開発した多重特異性抗体「NM26」の知的財産を米ジョンソン・エンド・ジョンソンに譲渡し、両社から契約一時金として総額8600万ドル(約123億円)を受領。2型炎症性疾患治療薬として開発していた自社創製のSTAT6阻害薬もJ&Jに導出し、3000万ドル(約43億円)の一時金を計上しました。

これらにより、売上高は前期比から30.5%、営業利益は121.1%増加。同社の堀内裕之社長は決算説明会で「研究開発でこれまで取り組んできたことが、グローバルな製薬企業から高く評価され、当社の創薬力の強さを世界にも示すことができたと捉えている。(24年度は)大きな進展があった1年だった」と話しました。

営業利益が101.6%増となった杏林製薬も、海外大手への自社創製化合物の導出が業績を押し上げました。同社はMRGPRX2拮抗薬の全世界での権利をスイス・ノバルティスに導出し、一時金5500万ドル(約79億円)を受領。昨年4月の薬価改定では会社全体で7%台の引き下げを受けたものの、過活動膀胱治療薬「べオーバ」などの主力品が好調でした。

ゼリアやキッセイ、主力品の販売好調

昨年4月の薬価改定で特例的に幅広い品目に適用された不採算品再算定の恩恵を受けた企業もありました。24年度の薬価改定では、原材料費高騰や供給問題への対応として、特例的に企業が希望するすべての品目に不採算品再算定を適用。699成分1943品目で薬価の引き上げ・維持が行われ、対象は前年の23年度改定(328成分1100品目)から大きく増加しました。

ツムラは、取り扱う医療用漢方製剤129処方のうち66処方に不採算品再算定が適用され、薬価が上昇。その影響で、主力の「大建中湯」「抑肝散」「牛車腎気丸」などを中心に売り上げが大きく伸び、20.1%の増収、100.5%の営業増益となりました。扶桑薬品工業も不採算品再算定で輸液全体の採算が改善したことなどにより、営業利益は110.3%増加しました。

ゼリア、海外売上高比率57%に

ゼリア新薬工業とキッセイ薬品工業は2桁の増収増益。いずれも主力製品や新製品が好調でした。

ゼリアは、潰瘍性大腸炎治療薬「アサコール」やクロストリジウム・ディフィシル感染症治療薬「ディフィクリア」が海外を中心に販売を拡大。3年連続で過去最高業績を更新しました。23年度に初めて50%を超えた海外売上高比率は24年度に56.9%まで拡大。22年度と比べると、2年で10ポイント近く上昇しています。

キッセイは、杏林製薬と共同販売するべオーバのほか、顕微鏡的多発血管炎・多発血管炎性肉芽腫症治療薬「タブネオス」や慢性特発性血小板減少性紫斑病治療薬「タバリス」など、近年力を入れる希少疾患領域の新薬の売り上げが大きく増加。同社は決算発表にあわせて新たな中期経営計画を公表し、これらの製品の販売拡大などを通じて29年度に売上高1100億円以上(24年度は883億円)を目指す目標を掲げました。

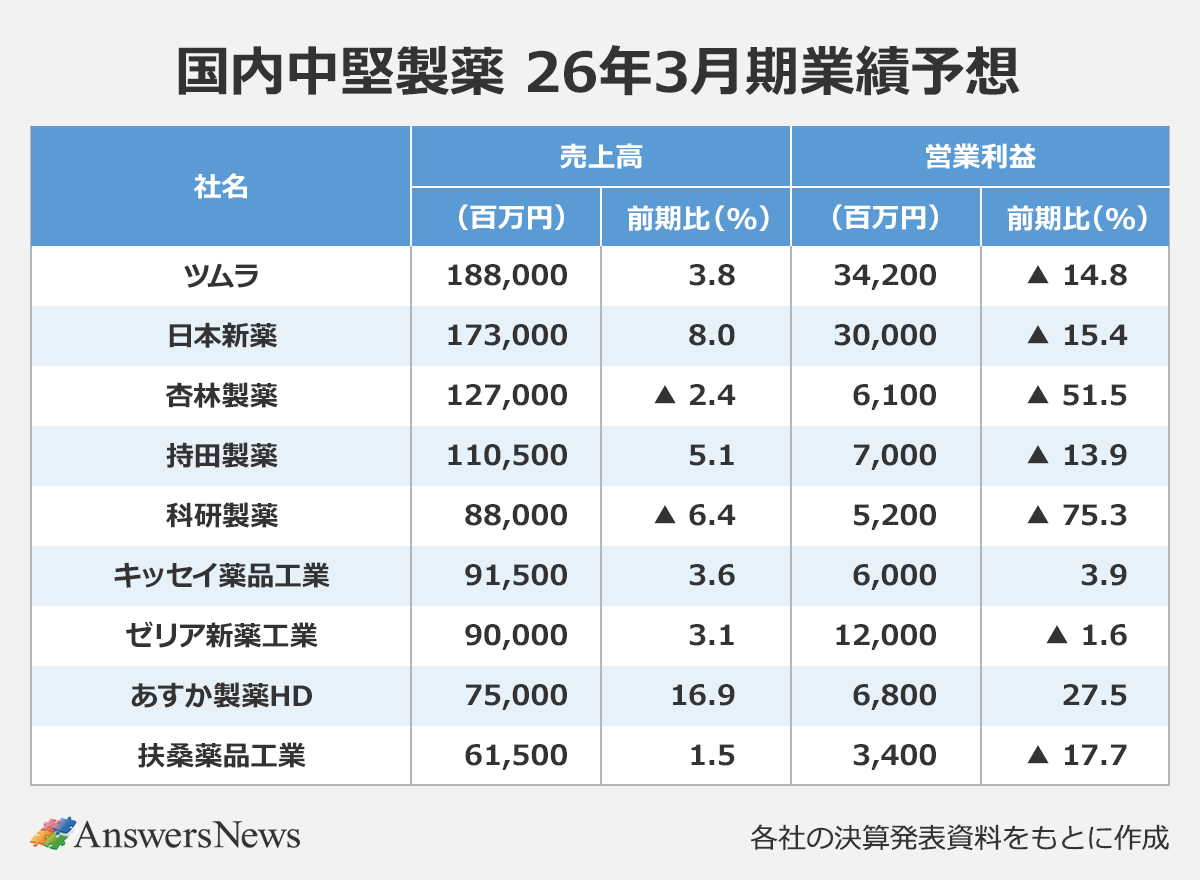

25年3月期は好業績が相次いだ中堅製薬ですが、今期は反動もあって営業減益となる企業が多くなる見通し。科研が75.3%、杏林が51.5%の営業減益を見込んでいるほか、ツムラ、日本新薬、持田製薬、扶桑薬品が2桁の減益となる予想です。9社中7社が営業減益を見込んでおり、全体では売上高は前期比3.5%増となる一方で営業利益は23.5%減となる見通し。主力品や新製品が引き続き伸びるキッセイと、研究開発の減少を見込むあすか製薬HDの2社は増収増益を計画しています。