新薬メーカー オーソライズド・ジェネリックで後発品市場の主役に―第一三共 競合品も取り込み一気呵成

更新日

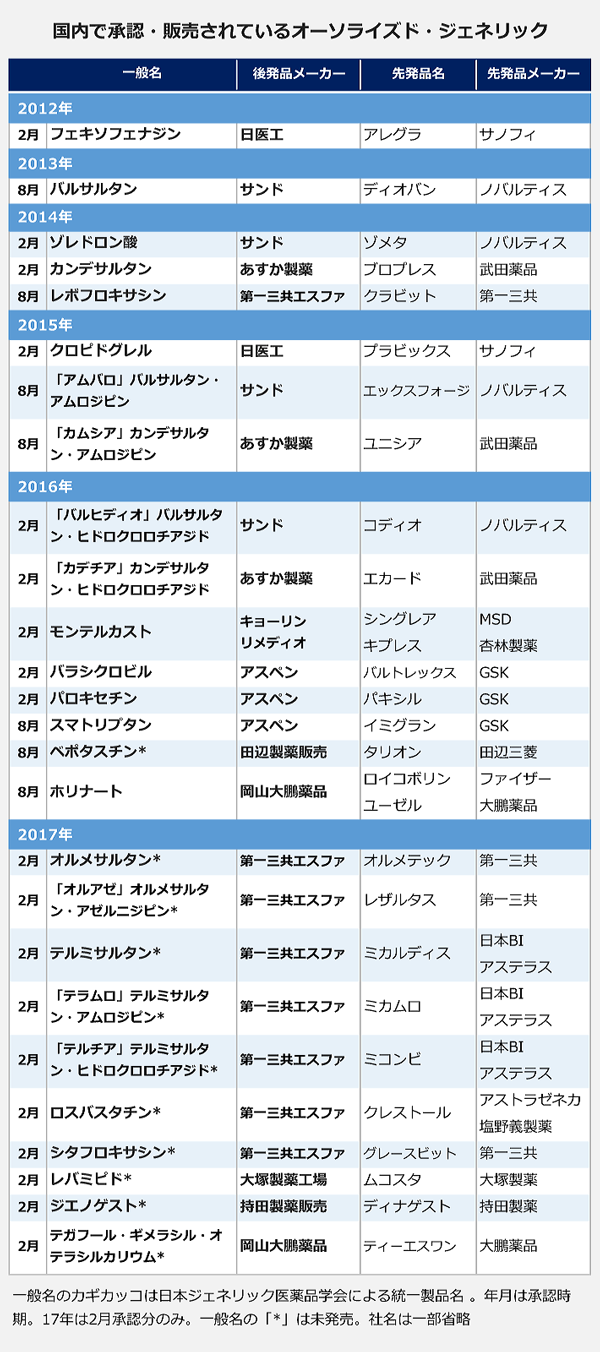

先発医薬品メーカーから特許権の許諾を受けて発売される後発医薬品「オーソライズド・ジェネリック(AG)」をめぐる動きが、より一層、活発化してきました。

今年6月の薬価収載に向けて承認された後発品の中には、少なくとも10成分のAGがリスト入り。手がけるのはすべて新薬メーカーで、中でも第一三共の子会社・第一三共エスファは、新薬で競合する他社の製品も含め一気に7成分のAGの承認を取得。「オーソライズド・ジェネリック事業を強化していく」と宣言しました。

2月承認 AGは過去最多の10成分25品目

厚生労働省は2月15日、6月の薬価収載に向けて後発医薬品368品目を一斉に承認しました。ARB「ミカルディス」や抗精神病薬「エビリファイ」などが目玉となった今回、オーソライズド・ジェネリック(AG)は少なくとも10成分25品目(配合剤は1成分としてカウント)が承認を取得。1度に承認された数としては、これまでで最多となりました。

AGとは、先発医薬品メーカーから特許権の許諾を受けた別のメーカーが販売する後発医薬品のこと。AGには、

▽原料や添加物、製造方法が先発品と同じ

▽特許権の許諾を受けているため、先発品の特許切れよりも前に発売が可能

といったメリットがあり、近年、日本でも急速に広がりを見せています。

第一三共 オルメテックにミカルディス クレストールも

今回の承認で特に注目されたのが、第一三共の後発品子会社・第一三共エスファ。同社はすでに第一三共の抗菌薬「クラビット」(レボフロキサシン)のAGを取り扱っていますが、今回、第一三共が販売する

ARB「オルメテック」(オルメサルタン)

ARB配合剤「レザルタス」(オルメサルタン・アゼルニジピン)

抗菌薬「グレースビット」(シタフロキサシン)

の3成分に加え、日本ベーリンガーインゲルハイムとアステラス製薬の

ARB「ミカルディス」(テルミサルタン)

ARB配合剤「ミカムロ」(テルミサルタン・アムロジピン)

同「ミコンビ」(テルミサルタン・ヒドロクロロチアジド)

と、アストラゼネカと塩野義製薬の

高脂血症治療薬「クレストール」(ロスバスタチン)

と、一気に計7成分21品目のAGの承認を取得しました。

「AGがジェネリック医薬品のスタンダードに」

新薬で競合する他社の品目をAGとして取り込む動きは、日本では今回の第一三共エスファが初めて。これまでは、日医工と組んだサノフィを除けば、先発品メーカーが子会社や関連会社を通じて展開するケースがほとんどでした。

「今後、AGがジェネリック医薬品のスタンダードになると考え、今般承認を取得した製品等、自社グループに限らず、他社との協業も含めAG製品の拡充・浸透を図っていく」

第一三共は2月15日、AGの承認取得を発表したプレスリリースで、今後も競合新薬メーカーの製品を取り込みながらAG事業を強化していくと強調。「AGの第一三共エスファ」として後発品事業を加速させる姿勢を鮮明にしました。

AGの競争優位性は盤石です。キョーリン製薬ホールディングス(HD)が昨年9月に発売した喘息・アレルギー性疾患治療薬「シングレア/キプレス」(モンテルカスト)の売上高は今年度、71億円に達する見通し。当初の予想を上回って推移しており、今年2月には41億円としていた年間の売り上げ予想を30億円引き上げました。

あすか製薬が手がけるARB「ブロプレス」(カンデサルタン)とその配合剤2製品は、合わせて後発品の中で6割近い市場シェアを獲得。今年度の売上高は126.3億円(前年度比38.6%増)を予想しており、後発品としては大台となる100億円を大きく超える見通しです。

第一三共エスファが今回承認を取得したAGは、「グレースビット」を除けば先発品の年間売上高が800億円を超える大型品(配合剤は単剤との合計)。その市場規模は合わせて2600億円を超えます。AGが前例通りの強さを発揮すれば、15年度実績で185億円の第一三共エスファの売上高は今後数年間で500~600億円規模にまで拡大。存在感は一気に高まります。

持田や大塚も承認取得 一方で手が出ない後発品専業

今回の承認では、持田製薬の子会社・持田製薬販売が持田製薬の子宮内膜症治療薬「ディナゲスト」(ジエノゲスト)、大塚HD傘下の大塚製薬工場が大塚製薬の胃炎・胃潰瘍治療薬「ムコスタ」(レバミピド)のAGの承認を取得。両社にとってはいずれも初めてのAGとなります。

同じく大塚HD傘下の大鵬薬品工業も、子会社・岡山大鵬薬品が抗がん剤「ティーエスワン」(テガフール・ギメラシル・オテラシルカリウム)のAGの承認を取得しました。今年1月に発売した「ロイコボリン/ユーゼル」(ホリナート)に続くAG第2弾となります。

先発品メーカーによるAG事業が加速する一方、後発品専業メーカーの動きは鈍いのが現状です。AGを展開しているのは、サノフィの抗アレルギー薬「アレグラ」(フェキソフェナジン)と抗血小板薬「プラビックス」(クロピドグレル)を手がける日医工のみ。沢井製薬や東和薬品のラインナップにAGはなく、目立った動きも見られません。

「高品質」打ち出しづらく 採算もネックに

AGのウリの1つが、原薬や添加物、製造方法が先発品と同じという“品質の高さ”。ところが、ある業界関係者は「品質の高さを前面的に打ち出すと、通常の後発品は品質が低いのかということになりかねない。本来は同じものなのに、AGだけ特別感を出すのは特に専業メーカーにとっては必ずしも得策ではない」と指摘します。

理解は浸透してきているとはいえ、後発品の品質に対して根強い懸念があるのは事実。中央社会保険医療協議会が診療報酬改定の検証のために昨年行った、後発品の使用促進策に関する調査によれば、診療所医師の62.7%、病院医師の55.9%が、品質や安定供給、情報提供を含めて後発品に「不信感がある」と回答。患者の12.0%が「いくら安くなっても後発品を使用したくない」と答え、そのうち72.6%がその理由に「効き目や副作用に不安がある」を挙げました。

AGはこうした後発品に対する不信感を捉えて高い市場シェアを獲得している側面がありますが、逆に言えば根強く残る後発品に対する懸念が、後発品専業メーカーがAGに手を出しにくい状況を作っていると言えます。別の業界関係者は「あくまでイメージだが、品質を打ち出すなら、後発品専業メーカーよりも、新薬メーカー系列から出す方がいい」と打ち明けます。

採算がとれるかどうかもネックです。AGをグループ外の企業から取り込めば、先発品企業に対する一時金やロイヤリティーなど、通常の後発品にはない費用が発生します。利益率が下がるのはもちろん、薬価制度の先行きによっては高いシェアをとっても採算がとれないといったことにもなりかねません。

後発品市場の停滞は確実に近付いています。大手後発品専業メーカー3社の17年3期の売上高予想を見ると、買収で米セージェント社の売り上げが加わる日医工が前年比%16.4増、沢井製薬が8.9%増、東和薬品が7.7%増。同じく薬価改定のあった15年3月期が日医工22.6%増、沢井17.4%増、東和16.5%増だったのと比べると、勢いの衰えは明らかです。数量シェア80%の目標に向かって販売数量は増えているものの、薬価引き下げの影響が大きくなっています。

先発品メーカーでは、大日本住友製薬が昨年11月、AGを手がける子会社・DSファーマプロモを設立。モンテルカストでAGビジネスの好スタートを切ったキョーリン製薬HDも、他社品の取り込みによって後発品事業を強化していく方針を示しています。

大手後発品専業メーカーと新薬メーカーの後発品事業の間には、売り上げで見ればまだ大きな差があります。市場の頭打ちが迫る中、AGという大きな武器を手に新薬メーカーが主役の座に上り詰めるのでしょうか。

AnswersNews編集部が製薬企業をレポート

あわせて読みたい

関連キーワード

オススメの記事

-

ウルトラジェニクス、LC-FAOD治療薬トリヘプタノインを申請/MSD、21価肺炎球菌ワクチン「キャップバックス」承認 など|製薬業界きょうのニュースまとめ読み(2025年8月8日)

-

製薬業界 2025年下半期の転職市場トレンド予測―求人数は上半期から横ばいの見通し…メディカルやバイオベンチャーの研究などで募集活発

-

【工場探訪:くすりづくりの現場を歩く】中外製薬工業・宇都宮工場―日本最大級のバイオ医薬品製造施設はDXの先進地

-

【2025年版】国内製薬会社ランキング―トップ3は今年も武田・大塚・アステラス、海外好調で軒並み増収

-

【2025年版】製薬会社世界ランキング―トップ3はロシュ、メルク、ファイザー…リリーがトップ10入り