「兼業製薬」曲がり角…重い研究開発費、撤退・縮小迫る

更新日

前田雄樹

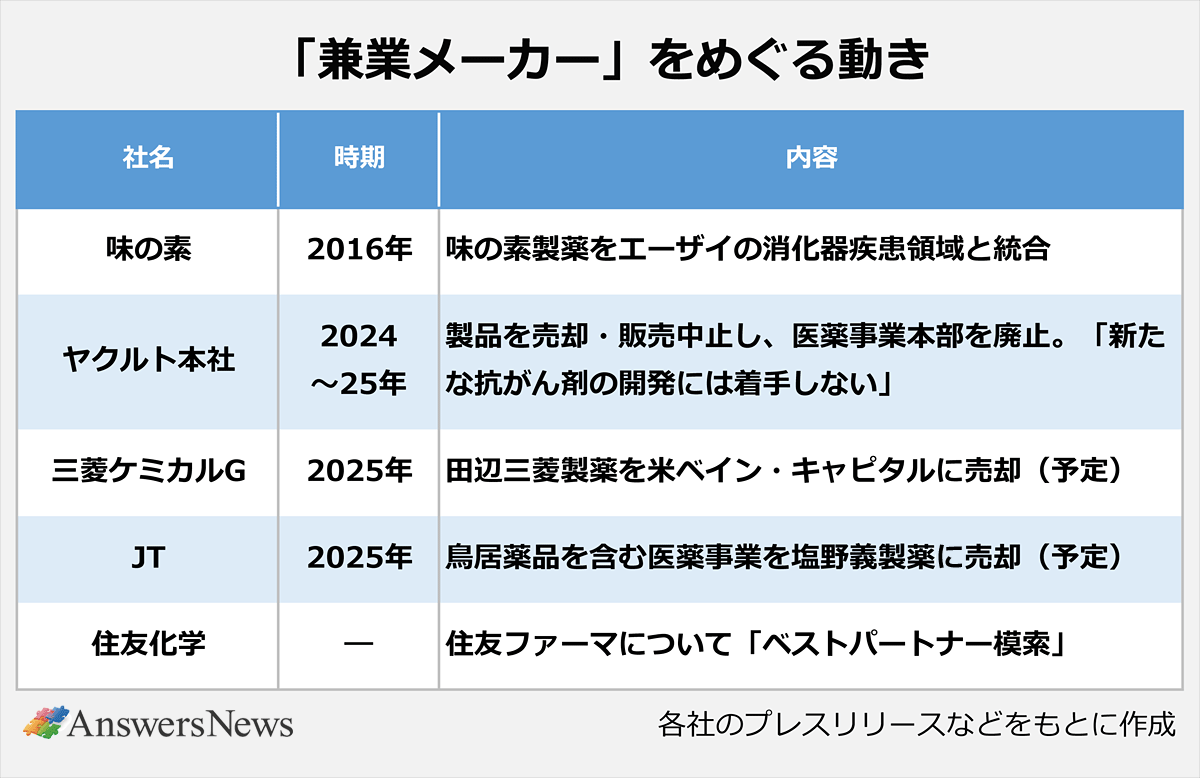

いわゆる「兼業製薬企業」が曲がり角を迎えています。今年に入り、三菱ケミカルグループと日本たばこ産業(JT)が次いで医薬品事業の売却を発表。住友化学も子会社・住友ファーマについて「ベストパートナーを探す」としています。創薬の難易度が上がり、新薬開発の競争が激しさを増す中、重い研究開発費の負担が撤退・縮小へと向かわせています。

INDEX

「中長期的な成長不透明」

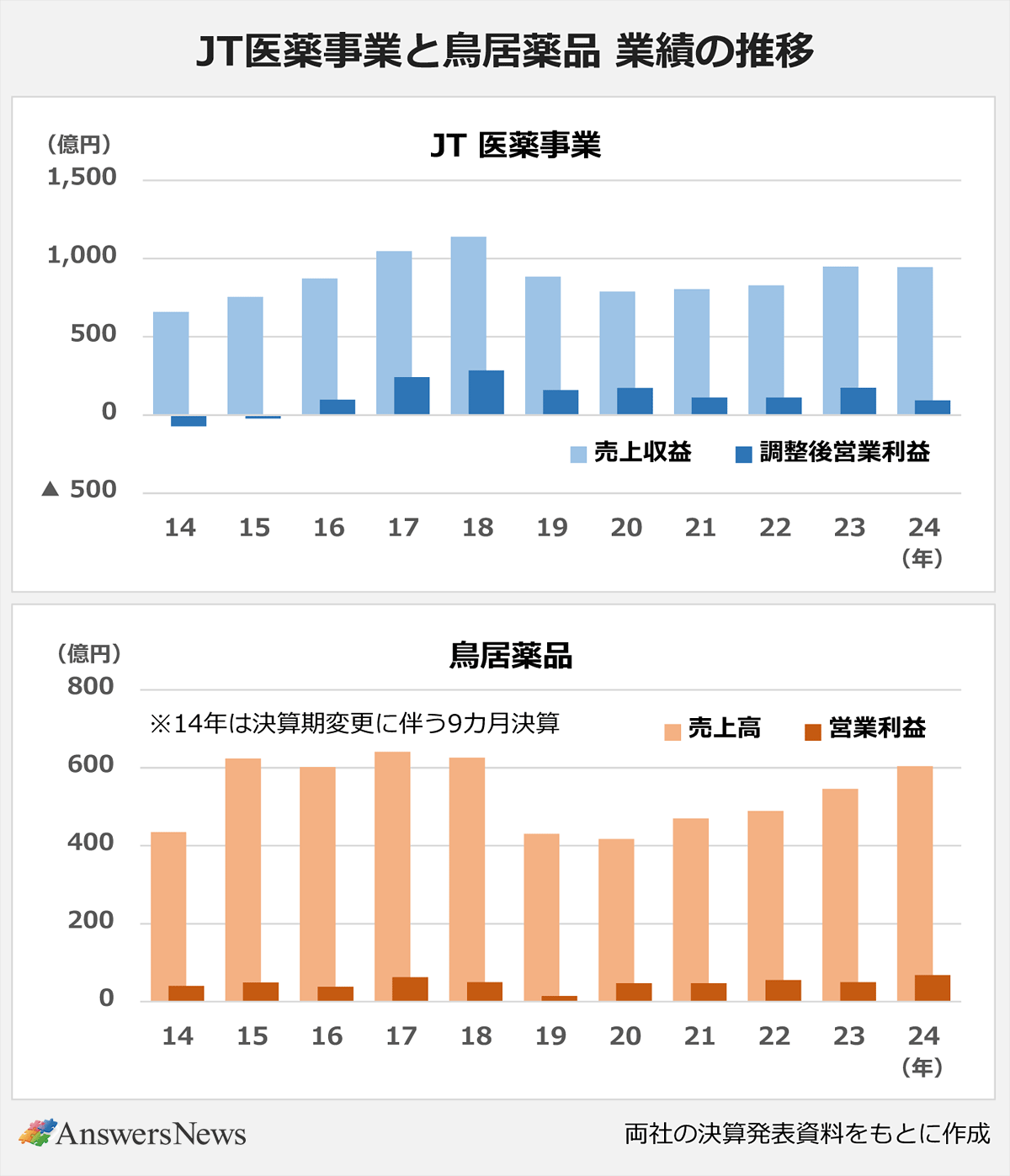

JTは5月7日、本体の医薬事業と子会社の鳥居薬品を塩野義製薬に売却すると発表しました。売却額は約790億円。塩野義はTOB(株式公開買い付け)で9月に鳥居を完全子会社化し、12月にJT本体の医薬事業を吸収します。JTは売却によって医薬事業から完全に撤退。本業のたばこ事業に経営資源を集中させます。

JTは撤退の理由について「新薬創出のハードルの上昇や、メガファーマによる巨額投資を背景とした開発競争の激化が生じている。加えて、たばこ製品に対するさまざまな議論の進展を受け、医薬事業の研究開発活動が制約を受ける場面も増えている。これらの環境変化を踏まえると、JTグループによる事業運営では中長期的な成長が不透明にある」と指摘。塩野義は買収を通じて低分子創薬を強化するとともに、鳥居が販売する花粉症治療用のアレルゲン免疫療法薬「シダキュア」などを取り込んで感染症治療薬を中心とする収益の安定化を図ります。

JTが医薬事業に参入したのは1987年。98年に鳥居を買収し、研究開発はJT、販売は鳥居が行う分業体制を敷きました。長らく赤字が続いていましたが、2012年に抗HIV薬エルビテグラビル、13年に抗がん剤トラメチニブ、20年

にアトピー性皮膚炎治療薬デルゴシチニブと自社創製の新薬が承認。16年以降は黒字が続いています。

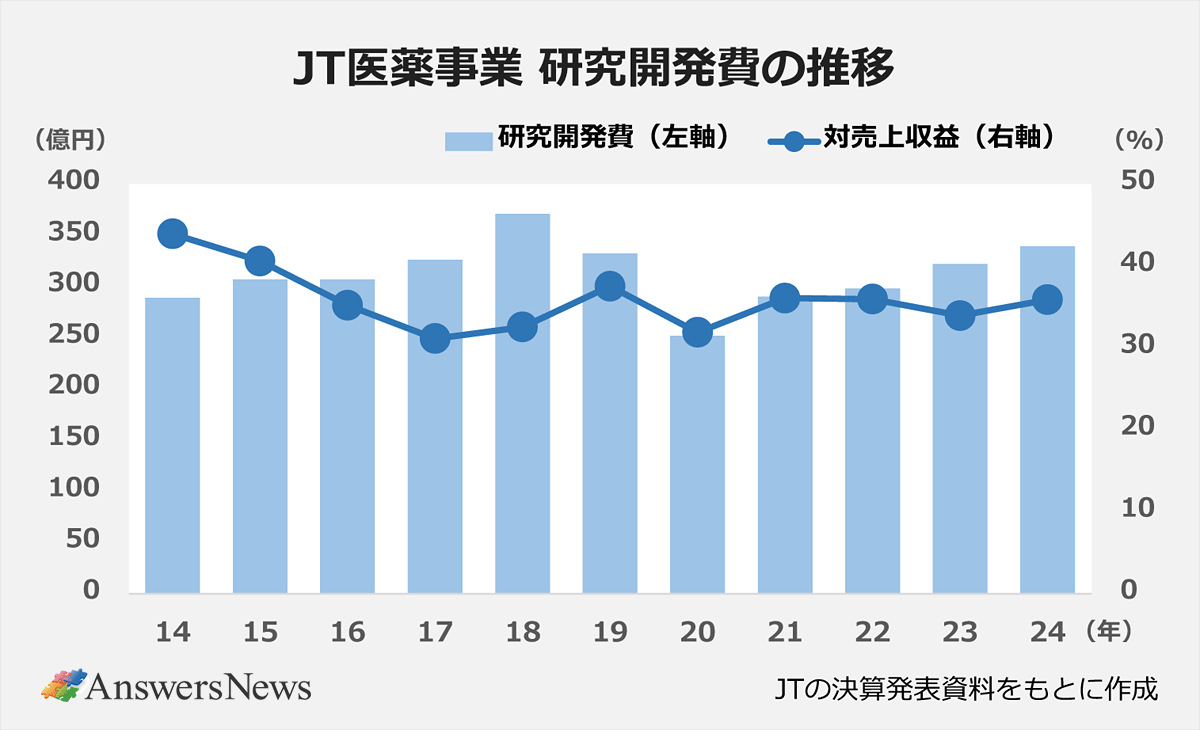

一方で、多額の研究開発費の負担は重荷となっていました。24年12月期の医薬事業の研究開発費は339億円で、売上収益に対する比率は36%に上ります。売り上げが停滞する中、研究開発費はこの10年で17%増加。医薬事業の売上収益はJT全体の3%にすぎませんが、JT全体の研究開発費の43%が医薬事業に投じられています(いずれも24年12月期)。

「シナジーの可能性希薄化」

三菱ケミカルグループも今年に入り、子会社・田辺三菱製薬の売却を決めました。売却先は米投資ファンドのベインキャピタルで、売却額は約5100億円。売却は今年7~9月に完了する予定です。

三菱ケミGは2020年、当時約56%を保有していた田辺三菱を約5000億円かけて完全子会社化。当初は医薬品を含むヘルスケア・ライフサイエンスを「最重要戦略市場」と位置付けていましたが、「業界や事業構造の変化によって、化学と医薬との親和性及びシナジーの顕在可能性が希薄になっていた」(筑本学社長)。医薬品事業の成長には研究開発を中心に大規模な投資が必要となる一方、三菱ケミGの下では投資に一定の制約が生じていたといい、ファンド傘下で成長を目指すのが最適と判断しました。ベインは「事業開発、ライセンス活動、創薬活動の生産性向上、商業化、戦略的買収を通じて新たな成長機会を開拓していく」としています。

住友化学も、子会社・住友ファーマが経営危機に陥って以降、同社について「ベストパートナーを検討」する考えを繰り返し示しています。住友化学は昨年10月の組織再編で「低分子創薬はシナジーが見つけにくい」としてファーマを4つの重点事業から除外。住友ファーマの黒字化で緊急度は下がったものの、パートナーを模索する方針は崩していません。

新薬開発のコストは上昇する一方、国内では薬価引き下げや後発医薬品の普及が進んでおり、収益環境は厳しくなっています。

ヤクルト本社は24年4月以降、製品の譲渡や販売中止により事業を縮小。現在は抗がん剤「オペプリム」が残るのみで、これについては今後の方針は未定です。ヤクルト本社は「新たな抗がん剤の開発には着手しない」としており、今年4月には医薬品事業本部を廃止しました。

兼業メーカーでは、16年に味の素が味の素製薬をエーザイの消化器領域事業と統合して「EAファーマ」を設立。味の素は現在、バイオ医薬品・再生医療用の培地事業やCDMO事業に力を入れています。帝人ファーマも、22年に痛風・高尿酸血症治療薬「フェブリク」に後発医薬品が参入して以降、苦しい状況にあり、昨夏には早期退職者を募集しました。

一方、好調ぶりが目立つのが旭化成です。30年度に医薬事業で売上高3000億円以上(24年度は1522億円)を目指しており、20年に米ベロキシスを約1400億円で、24年にはスウェーデンのカリディタスを約1700億円で買収。「免疫・移植の周辺疾患領域にフォーカスしたグローバルスペシャリティファーマへの進化」を掲げ、今年度スタートした3カ年の中期経営計画でもM&Aを含む成長投資を継続的に行っていく方針を示しています。

AnswersNews編集部が製薬企業をレポート

あわせて読みたい

オススメの記事

-

ウルトラジェニクス、LC-FAOD治療薬トリヘプタノインを申請/MSD、21価肺炎球菌ワクチン「キャップバックス」承認 など|製薬業界きょうのニュースまとめ読み(2025年8月8日)

-

製薬業界 2025年下半期の転職市場トレンド予測―求人数は上半期から横ばいの見通し…メディカルやバイオベンチャーの研究などで募集活発

-

【工場探訪:くすりづくりの現場を歩く】中外製薬工業・宇都宮工場―日本最大級のバイオ医薬品製造施設はDXの先進地

-

【2025年版】国内製薬会社ランキング―トップ3は今年も武田・大塚・アステラス、海外好調で軒並み増収

-

【2025年版】製薬会社世界ランキング―トップ3はロシュ、メルク、ファイザー…リリーがトップ10入り