米ファイザー、メディベーション買収で鮮明になったM&A戦略の転換

更新日

4月にアイルランド・アラガンに対する製薬業界市場最大のM&Aを断念したばかりの米ファイザーが、またも巨額買収に動きました。

ファイザーは8月22日、米バイオ医薬品企業メディベーションを140億ドル(約1兆4000億円)で買収すると発表。米国を中心に売り上げを伸ばす前立腺がん治療薬「イクスタンジ」を手にし、がん領域での成長を加速させる狙いです。

英アストラゼネカ、アイルランド・アラガンと、租税回避を狙ったM&Aが相次いで頓挫したファイザー。その後の買収では、新薬の強化へと戦略の転換を鮮明にしています。

「イクスタンジ」を手に、がん領域の成長加速

「われわれの重点領域の1つであるオンコロジー領域で、主導的地位への道筋を加速させることができる」

米ファイザーのイアン・リードCEO(最高経営責任者)は、米メディベーション買収の意義について、こうコメントしました。

メディベーションは、前立腺がん治療薬「イクスタンジ」(エンザルタミド、米国製品名「XTANDI」)をアステラス製薬と共同で手がける企業。「イクスタンジ」は米国を中心に売り上げを急速に伸ばしており、アステラスの決算資料によると、2015年度の世界売上高は2521億円(前年度比83.7%増)。16年度の売上高予想は2959億円と3000億円に迫る勢いです。

ファイザーは買収により、成長著しい「イクスタンジ」を手に入れることになります。「イクスタンジ」は、トリプルネガテイブ乳がん(エストロゲン受容体、プロゲステロン受容体、HER2のいずれもがん細胞に発現していない乳がん)で臨床第3相(P3)試験を実施するなど、複数のがん種で適応拡大に向けた開発が進行中。メディベーションが開発中の乳がん治療薬タラゾパリブなど、開発後期段階にある有望なパイプラインも取得します。

ファイザーは買収を通じ、がん領域の製品群を拡充したい考えです。15年2月に米国で承認を取得した乳がん治療薬「イブランス」(パルボシクリブ、日本はP2/3)と「イクスタンジ」によって、2021年のがん治療薬世界トップ10のうち2つをファイザーが持つことになるといいます。

租税回避から戦略転換

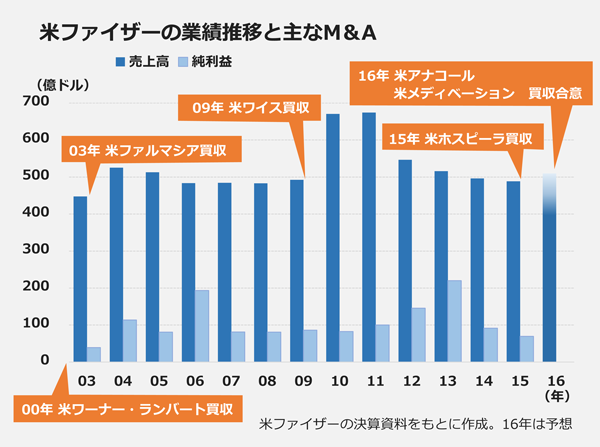

主力製品の特許切れによって業績の停滞が続いていたファイザーは、ここ数年、買収攻勢を強めています。

14年には英アストラゼネカに買収を提案したものの、AZ側に拒否され断念。15年にはアイルランド・アラガンと1600億ドルという製薬業界史上最大の金額で買収に合意したものの、アイルランドに形式上の本社を移転させる計画が“課税逃れ”との批判を招き、米当局が租税回避目的のM&Aに対する規制を強化。今年4月に買収を撤回しました。

それでもファイザーは買収戦略を押し進め、今年5月には米アナコール・ファーマシューティカルズを52億ドルで買収すると発表。アナコールがアトピー性皮膚炎治療薬として米国で申請中のクリサボロールがラインナップに加わることになります。そして今回、メディベーションの買収でがん領域の製品を獲得しました。

買収意欲はなおも旺盛なファイザーですが、その目的は租税回避から新薬群の強化に移っているようです。

“即効薬”に照準 分社化へ新薬群強化

アナコール、メディベーションの買収でファイザーが焦点を当てたのは、すでに販売されている、あるいは開発後期・申請段階にあり近く発売が見込まれる製品です。

アナコール買収で獲得するクリサボロールは、17年1月までに米当局が承認の可否を判断する見通し。メディベーションの「イクスタンジ」はすでにブロックバスターに成長していますし、ファイザーが有望とみる2つのがん領域のパイプラインは、いずれもP3試験段階にあります。

「メディベーションの買収は、即座に収益の成長を加速させる」。ファイザーのリードCEOは強調します。開発初期段階の候補品は多くそろうものの、後期段階のパイプラインが薄いファイザーにとって、目先の、あるいは近い将来の収益に貢献する製品の獲得は急務です。

ファイザーは経営効率化策の一環として、新薬部門とエスタブリッシュ(特許切れ医薬品)部門の分社化を検討しており、今年中に結論を出す予定です。分社化には製品群の強化による新薬部門の競争力強化は必須。アナコール、メディベーションと続いた“即効薬”獲得を目的とした買収は、今後も続く可能性が高いでしょう。

「安値買いは終わった」

メディベーションをめぐっては今年4月、仏サノフィが93億ドルで買収を提案しましたが、メディベーション側がこれを拒否。複数の欧米製薬大手がメディベーションに関心を示したと伝えられる中、ファイザーはサノフィの提示額を50億ドル近くも上回る金額で買収にこぎ着けました。

メディベーションの15年の売上高は約9億4000万ドル、純利益は約1億7000万ドル。ファイザーが買収に費やす140億ドルは、メディベーションの売上高の約15年分、純利益では約82年分に相当します。高い買い物であるのは間違いありません。

買収額は高騰

がん領域を中心に、有望な新薬候補を持つ企業の買収額は高騰しています。米アッヴィは昨年、ブロックバスター化が期待される血液がん治療薬「イムブルビカ」を開発した米ファーマサイクリックスの買収に210億ドルを投じました。

製薬大手による安値買いは終わった―。米ウォールストリートジャーナル(電子版)は22日、ファイザーのメディベーション買収についてこう伝えました。今回の買収劇によって、多額の買収費用を払ってでも有望な新薬を取り込みたい製薬大手の姿勢を改めて印象付けたと言えます。

製薬大手がそろってがん領域に重点を置く中、有望な新薬や開発品への需要は高まる一方。ですが、メディベーションやファーマサイクリックスのような企業はそう多くあるわけではありません。買収額は今後も高額化していく可能性が高いでしょう。

大金を払って飛躍的な成長を狙うのか、巨額買収からは距離を置き地道に事業を育てていくのか。そんなシビアな選択を迫られる時期が訪れています。