武田薬品、6年ぶり大型買収―絞り込みに一区切り 重点領域で攻めに

更新日

武田薬品工業が、みたび大型買収に動きました。

子会社の売却、循環器・糖尿病からの撤退、長期収載品の切り離し…。大胆な事業領域の絞り込みに一区切りついたところで、6200億円を投じて米アリアドを買収すると発表しました。

武田はアリアド買収で白血病治療薬や肺がん治療薬を獲得。重点領域の1つであるがん領域を強化します。破談にはなったものの、昨年はカナダ企業から1兆円規模で消化器領域事業の買収を試みた武田。重点領域に経営資源を集中的に投入する体制が整い、攻めの姿勢が鮮明になってきました。

「血液がん強化、固形がんにも足場」

武田薬品工業は9日、がん領域に強みを持つ米アリアド・ファーマシューティカルズを買収すると発表しました。公開買付けでアリアドの発行済み全株式を取得し、2月末までに完全子会社化します。買収額は約54億ドル(約6200億円)。武田としては、2008年の米ミレニアム(約9000億円)、11年のスイス・ナイコメッド(約1兆1000億円)に続く、6年ぶりにして3番目の規模の大型案件です。

「今回の買収は武田の目指す方向性に合致する。見逃すことのできない素晴らしい機会だった」。武田のクリストフ・ウェバー社長は10日に開いた電話会見でこう強調。「グローバル市場を獲得する」と力を込めました。

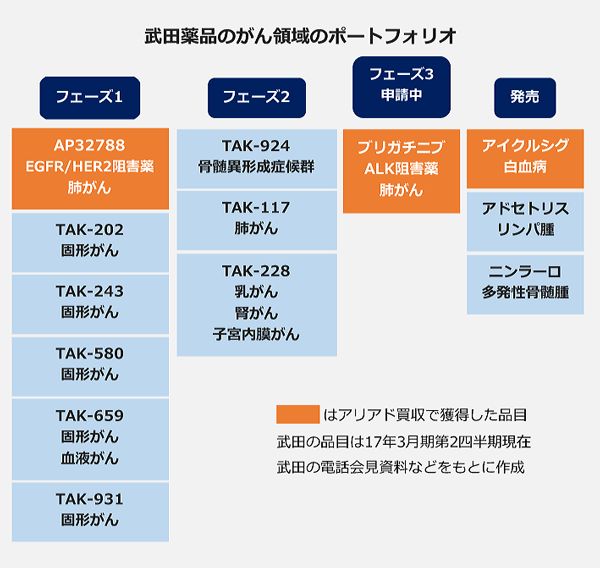

武田は今回の買収で、アリアドが販売中の白血病治療薬「アイクルシグ」(ポナチニブ)と、米国で今年前半に承認を見込み、欧州でも近く申請予定の非小細胞肺がん治療薬ブリガチニブを獲得します。

多発性骨髄腫治療薬「ベルケイド」「ニンラーロ」、悪性リンパ腫治療薬「アドセトリス」を展開する血液がんでは、白血病に製品群を拡大。これまで手薄だった固形がんにも本格的に参入します。ウェバー社長は電話会見で「血液がんを強化し、固形がんでも足場を持つことができる」と買収の意義を強調しました。

「アイクルシグ」の16年の売上高は1億7000万~1億8000万ドル(約196~207億円)の見込み。ウェバー社長が「今回の買収のバリューのキー。ベスト・イン・クラスとなる可能性がある」と期待するALK阻害薬ブリガチニブは、ピーク時に年間売上高10億ドル超とブロックバスター化を見込んでいます。

「選択と集中」攻めの体制整う

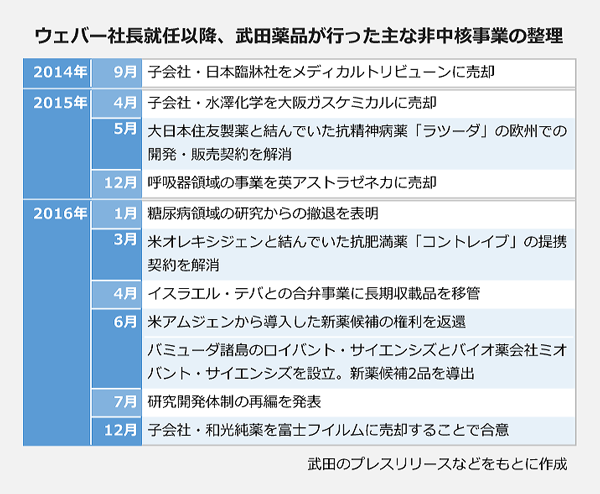

武田は2014年6月のウェバー社長就任以降、「選択と集中」を徹底し、非中核事業の整理を大胆に進めてきました。

重点領域を「がん」「消化器」「中枢神経系」と「ワクチン」に絞り込み、かつてヒット薬を生み出した糖尿病領域や循環器領域の創薬研究から撤退。同じく重点領域から外れる呼吸器領域の事業は、英アストラゼネカに売却しました。

医学書出版や化学などの子会社の売却も進め、16年末には、創業家も株主に名を連ねる試薬大手の和光純薬工業を富士フイルムに売却することで合意しました。日本で市場縮小が加速する長期収載品は、イスラエル・テバとの合弁事業に移管。「重点領域」と「新薬」への特化を進めてきました。

武田がここにきて大型買収を決めたのは、こうした事業領域の絞り込みに一定の区切りがついたということなのでしょう。重点領域に集中的に経営資源を投入する体制が整ったこのタイミングで、2025年までに世界トップ10入りを目指すがん領域で攻めに出ました。

「買収額高すぎ」指摘も 肺がん薬の成長がカギに

ただ、この買収に不安がないわけではありません。

1株あたりの買収額はアリアド株の6日の終値に75%のプレミアムを乗せた水準。買収に投じる54億ドルのうち、最大40億ドル(約4600億円)を借り入れで賄い、残りは手元資金を充てる計画です。

アリアドの2015年の売上高は1億1880万ドル(約137億円)、営業損益は2億1727万ドル(約250億円)の赤字。ロイター通信は9日「買収額は払い過ぎ」と題するコラムを配信しました。

ウェバー社長は10日の電話会見で「企業価値、『アイクルシグ』とブリガチニブの価値を勘案すると、正当化できる。財務の柔軟性も維持されている」と述べました。

期待のブリガチニブも未知数です。

ALK阻害薬はすでに、ファイザーの「ザーコリ」、ノバルティスの「ジカディア」、ロシュの「アレセンサ」が競合。特に「アレセンサ」は、創製元の中外製薬が行った「ザーコリ」との直接比較試験で好結果を出しました。米国で申請中のファーストライン適応では、米FDAからブレークスルーセラピーの指定を受けています。

武田によると、ブリガチニブは耐性変異に幅広い活性を持つなど、既存のALK阻害薬とは異なるプロファイルを持つと言います。10日の電話会見ではアナリストから「競合が激しく、ピークセールス10億ドルは難しいのではないか」との質問も出ましたが、ウェバー社長は「これまでのデータからベスト・イン・クラスになる」と自信を見せました。

ウェバー社長は電話会見中、「今回の買収は武田の戦略に合致する」と繰り返しました。がんを重点領域と位置付ける武田にとっては、固形がんにも手を広げられるなど、確かに合理性のある買収と言えます。ブリガチニブを見込み通りに成長させられるかどうかが、後にこの買収の評価を分けることになりそうです。

次なるターゲットは消化器?中枢神経系?

武田にとって目下の課題は、パイプライン、特に開発後期のパイプラインの充実。研究開発の最高責任者であるチーフ・メディカル・サイエンティフィック・オフィサーを務めるアンドリュー・プランプ取締役も「臨床第3相試験段階のポートフォリオが将来を支えるには不十分。早期にギャップを埋める必要がある」(16年6月のR&D説明会)と認めています。

報道によれば、武田は昨年、バリアント・ファーマシューティカルズ(カナダ)の消化器領域事業を1兆円規模で買収しようと試みましたが、実現しなかった経緯があります。

潰瘍性大腸炎・クローン病治療薬「エンティビオ」が年間売上高20億ドルの目標に向かって順調に伸びる間に、消化器領域でこれに次いで柱となる製品の獲得に動く可能性は十分あります。大うつ病治療薬「トリンテリックス」に続くパイプラインが手薄な中枢神経系領域も同じです。

「合理的なものにはトライしていきたい。戦略に強くフィットし、真に革新性があって差別化でき、価格も合意できるものでなければならない。買収はこれを念頭に考えていく」

10日の電話会見で次なる買収の必要性を問われたウェバー社長はこう述べ、「財務の柔軟性は維持されている。今回、買収を行ったからといって一定期間M&Aができないというわけではない」と続けました。

がんと並ぶ重点領域である消化器領域や中枢神経系領域でも、武田は大勝負に出るのでしょうか。社長就任から2年半。ウェバー流の経営は第2幕に入ったと言えそうです。

※米ドル表記の金額は1ドル=115円で換算。