住友ファーマ、国内事業立て直しへ販売提携拡大…「ゼブリオン」「オゼンピック」相次ぎコプロ

更新日

穴迫励二

住友ファーマが国内事業の立て直しに向けて他社との販売提携を拡大しています。ヤンセンファーマの統合失調症治療薬「ゼプリオン/ゼプリオンTRI」に続き、ノボノルディスクファーマとGLP-1受容体作動薬「オゼンピック」のコ・プロモーション契約を締結。早期退職によってMRを大幅に削減した一方で、共同販促収入を増やして収益を確保したい考えです。

INDEX

国内利益 75億円まで減少

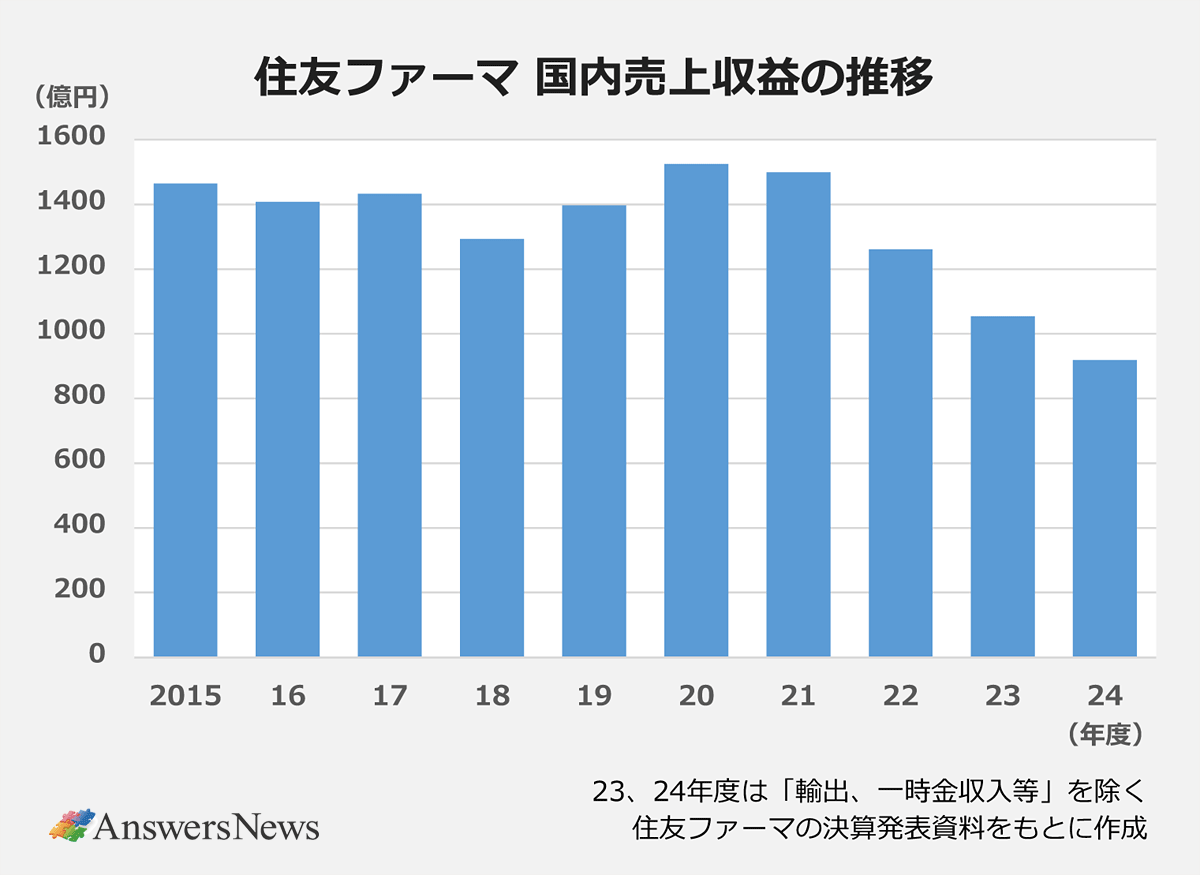

住友ファーマは2025年3月期に想定を上回る236億円の最終利益を計上し、前の期の3150億円の最終赤字から黒字に転換。今期も400億円を計画しています。ただ、黒字の主要因は事業売却と北米で展開する「基幹3製品」の売り上げ拡大。国内では最大の製品である糖尿病治療薬「エクア」「エクメット」の特許が相次いで切れ、26年3月期の日本事業のコアセグメント利益は前期比34%減の75億円まで減少する見込みです。

同社の木村徹社長は、かねてから国内事業再建の難しさを吐露していました。国内の売上収益はこの3年間で急減しています。23年度からは売り上げの集計方法を変更し、日本事業に「輸出、一時金収入」を加えたため、変更前の従来の基準で見てみると、24年度の国内売上収益は919億円に減少。直近のピークだった20年度の6割程度に落ち込んでいます。

次の新薬は27年度

立て直しに向け、昨年、早期退職者の募集によりMR(マネージャーを除く)を910人から390人へと一気に減らし、コスト削減を図りました。とはいえ、特許期間が残る製品は抗精神病薬「ラツーダ」(25年度売上収益予想135億円)と2型糖尿病治療薬「ツイミーグ」(同112億円)が中心。27年度まで発売を見込む新薬はなく、この間、販売提携によって収益を維持する必要に迫られていました。

今年2月に始まったゼプリオン/ゼプリオンTRIのコプロは、研究開発と営業で重点としてきた精神神経領域での実績を生かす考え。この領域では「ロナセン」や「トレリーフ」の特許が切れ、現在は経口薬のラツーダと貼付剤の「ロナセンテープ」が主体です。注射剤のゼプリオンがラインアップに加わることでシナジーを期待しており、同領域でのプレゼンスの向上を狙います。

当面はコプロですが、将来的にはヤンセンから製品供給を受けて流通も担う予定です。同薬の24年の売上高は薬価ベースで180億円規模とみられますが、売り上げの大半を占めるゼプリオンは13年11月の承認から10年以上が経っています。ヤンセンは精神・神経疾患を注力領域の1つとしていますが、「ポートフォリオが成熟化しつつあるため販売体制を見直し、外部パートナーとの連携による効果的な活動体制を構築した」と説明しています。

GLP-1製剤を再び取り扱い

オゼンピックのコプロでは、糖尿病領域での豊富な経験を活用します。これまで多くの治療薬を販売してきた実績があり、ノボとも速効型インスリン分泌促進薬「シュアポスト」の開発・販売で提携してきました。

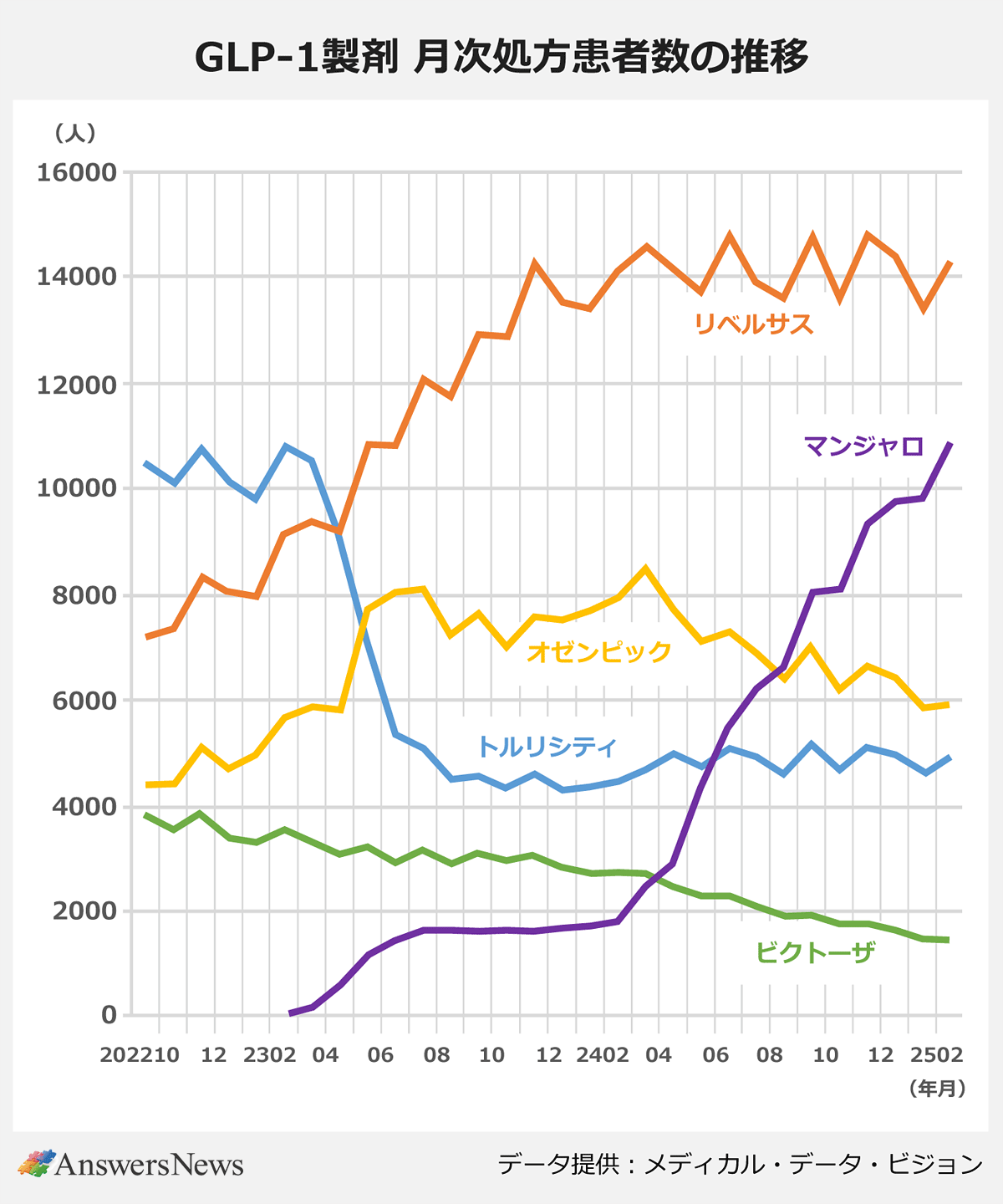

住友ファーマは一時、糖尿病領域で市場シェアトップをうかがう勢いでしたが、現在は低迷期に入っています。15年から日本イーライリリーとGLP-1受容体作動薬「トルリシティ」の共同販促を開始し、ピーク時には339億円(薬価ベース)を売り上げましたが、特許期間中であるにも関わらず22年末に契約が終了。主力品に成長した同薬を手放すことになりました。

さらに、昨年12月にエクア、今年6月には配合剤エクメットに後発医薬品が参入。住友ファーマが「プロモーション品」と呼ぶ主要製品のうち、強みとしてきた糖尿病領域の製品はツイミーグだけとなっています。成長著しいGLP-1製剤市場で売上高250億円規模のオゼンピックを手掛けることが、営業現場のモチベーション向上にもつながりそうです。

一方、ノボにとっては、ここ数年で高めてきた市場シェアがGIP/GLP-1受容体作動薬「マンジャロ」の登場によって停滞気味になってきたこともコプロの背景にありそうです。同社の業績発表会見の資料によると、20年に10%台だったシェアは23年に16%台に上昇しましたが、24年はわずかな増加にとどまりました。

オゼンピック 市場シェアは漸減

メディカル・データ・ビジョン(MDV)の処方患者分析によると、24年秋にマンジャロがオゼンピックを抜き去り、直近の25年3月ではリベルサスに迫ってきています。皮下注製剤のマンジャロが経口剤のリベルサスの市場を奪っているかどうかは不明ですが、勢いの差は歴然としています。

リリーのトルリシティは、マンジャロの発売後、一旦シェアを落としました。しかし、それ以降は横ばい状態を維持しており、一定の棲み分けができているようです。逆にオゼンピックは24年6月にマンジャロの限定出荷が完全解除されて以降、漸減傾向にあります。今回の提携は、競争力を高めたいノボと提携品を求める住友ファーマの思惑が一致したようにも見えます。

今年3月に公表された親会社・住友化学の中期経営計画で、依然として「持続的成長に貢献できるベストパートナーを検討する」とされている住友ファーマ。米国基幹3製品が成長軌道に乗る中、国内事業の再建も急ピッチで進めたいところです。