薬価引き下げが加速…「現行制度で過去最大」の乖離率が映す医薬品市場の変化

更新日

2018年度の薬価改定の基礎資料となる今年の医薬品価格調査(薬価調査)で、薬価と市場実勢価格の差を示す「平均乖離率」が、現行の薬価改定方式が導入された2000年以降で最大となったことに驚きが広がっています。

乖離率拡大の要因として考えられるのは、後発医薬品の普及と、購入側である薬局の収益環境の悪化。18年ぶりに9%を超えた平均乖離率は、医薬品市場の変化を如実に映し出しています。

9%超えは99年以来18年ぶり

厚生労働省は12月6日の中央社会保険医療協議会(中医協)に、2017年9月取引分を対象に行った薬価調査の結果、薬価と市場実勢価格の差を示す平均乖離率は約9.1%となったことを報告しました。

前回15年度の調査と比べると、乖離率は0.3ポイント拡大。9%を超えるのは99年以来18年ぶりで、調整幅2%とする現行の薬価改定方式が導入された2000年度以降では最大となりました。

調整幅は医薬品の安定流通のための必要コストとされ、現行の2%を差し引くと、18年度の薬価改定では市場実勢価格に基づく改定だけで約7.1%の薬価引き下げとなります。仮に年間の薬剤費を9兆円とすると、その削減効果は約6400億円に上ります。

降圧薬やアレルギー薬 大型品に後発品参入

乖離率がここまで拡大した要因の1つとして考えられるのが、後発医薬品の普及です。

1つの先発医薬品に対して時に何十もの製品が競合する後発品は、価格競争も激しく、乖離率も大きくなる傾向にあります。前回15年度の薬価調査の結果によると、14年6月~15年6月に新たに薬価収載された後発品(内用薬)の乖離率は28.3%で、先発品の乖離率8.9%を大きく上回りました。

今年の薬価調査の結果によると、17年9月時点の後発品の使用割合は約65.8%。2年前の約56.2%から9.6ポイント上昇しました。乖離率の大きい後発品のシェアが大きくなれば、その分全体の乖離率も拡大することになります。

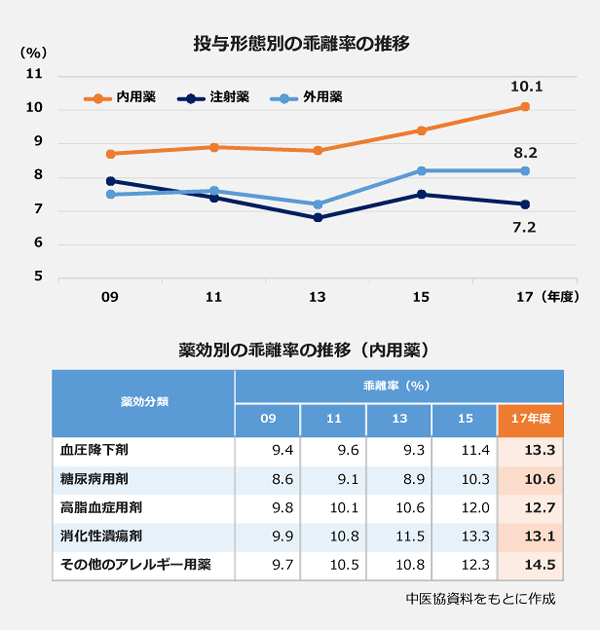

今回の薬価調査では、注射薬で乖離率が縮小し、外用薬も横ばいだった一方、内用薬だけが拡大。特に血圧降下剤が15年度から1.9ポイント増、その他のアレルギー用薬は2.2ポイント増と大幅に拡大しました。

これら2つの薬効はいずれも、ここ数年で大型品への後発品参入が相次いだ領域。規模の大きい市場で後発品が激しい競争を繰り広げた結果、市場実勢価格は下がり、乖離率が大きく拡大することとなりました。

薬局の収益悪化で価格圧力高まる

もう1つ、乖離率拡大の要因として指摘されているのが、購入側である薬局の収益環境の悪化です。

2016年度の診療報酬改定では「かかりつけ薬剤師」に対する評価が新設された一方、いわゆる門前薬局の報酬は引き下げられました。薬価と実際の納入価の差は、薬価差益としてそのまま薬局の収入になります。収益が厳しくなった薬局が、薬価差益を確保しようと価格への圧力を強めたことが、乖離率の拡大につながった可能性が考えられます。

医薬品卸大手4社の営業利益率を18年3月期第2四半期と2年前の同じ時期とで比較すると、スズケンを除く3社で低下。価格交渉の厳しさが見て取れます。

政府は2020年9月までに後発品の使用割合を80%まで引き上げることを目標としており、来年4月の診療報酬改定では門前薬局や大型チェーン薬局の調剤報酬をさらに引き下げる方針です。

チェーン薬局はM&Aも積極展開して規模を拡大させ、病院も共同購入でバイイングパワーを増しています。相次ぐオーソライズド・ジェネリックの投入や長期収載品の薬価引き下げも、後発品の価格競争に拍車をかけそうです。

後発品の使用拡大と価格への圧力で乖離率が拡大し、その結果、薬価の引き下げがさらに加速していく――。今回、現行制度下で最大となった乖離率は、そうした医薬品市場の先行きを示唆しているのかもしれません。