【田辺三菱 合併10年】売上成長 わずか4.7%…脱「停滞」へ 海外展開ようやく本腰

更新日

10月1日、田辺三菱製薬は田辺製薬と三菱ウェルファーマの合併から丸10年の節目を迎えます。

この間、売上高の成長は4.7%にとどまり、停滞する業績に厳しい評価も。基本戦略に掲げた海外展開は遅れ、国内市場も振るいません。節目の年に大型買収に乗り出し、米国市場の開拓にようやく本腰を入れ始めた同社。脱「停滞」へ、合併の真価が問われています。

節目の年に悲願の米国進出

「800億円」。田辺三菱製薬には2020年度までに何としても達成しなければならない数字があります。16年度からスタートした5カ年の中期経営計画で掲げる米国売上高の目標値。国内市場が停滞期に差し掛かりつつある中、これをクリアできるかどうかは、将来の成長を大きく左右することになります。

07年10月1日の発足から10年の節目を迎える今年、田辺三菱は長年の悲願だった米国市場開拓へとアクセルを踏み込みました。

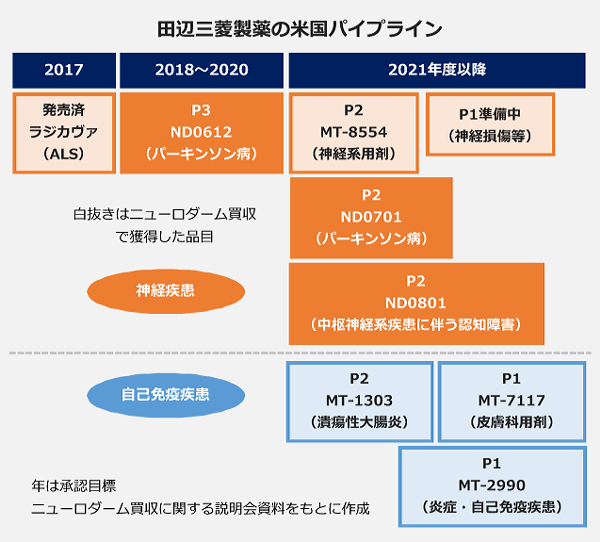

8月には、米国自社販売の第1弾となる筋萎縮性側索硬化症(ALS)治療薬「ラジカヴァ」を発売。これに先立つ7月には、欧米でパーキンソン病治療薬を開発するイスラエル・ニューロダームを1241億円で買収すると発表しました。

「海外事業展開を加速し、国際創薬企業としての地位を確立する」。合併時に掲げた基本戦略は、10年目にしてようやく本格的に動き出しました。

合併3年後の目標にいまだ届かず

▽海外展開の加速▽国内市場でのプレゼンス向上▽新たな事業機会への挑戦――。3つの基本戦略を掲げて発足した田辺三菱ですが、この10年、業績は伸び悩みました。

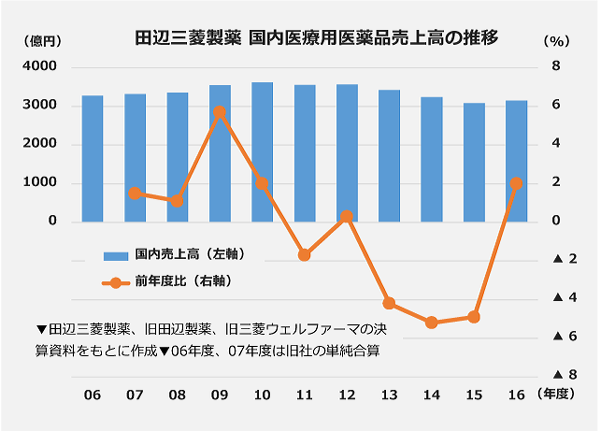

合併直前の06年度(旧2社の単純合算)と直近の16年度を比べてみると、売上高は4050億円から4240億円と、伸びはわずか4.7%にとどまります。

営業利益も14年度までは合併前の700億円前後をさまよい続けました。その後は、事業構造改革による費用削減などで900億円を超える水準まではきたものの、合併時に掲げた10年度の経営目標(売上高4800億円、営業利益1000億円)には、今なお手が届きません。「合併して何が変わったのか」「シナジーが一向に見えてこない」。業界関係者からは厳しい評価も聞かれます。

遅れに遅れた海外展開

期待通りの成長が得られなかったのはなぜか。

非中核事業の整理や後発医薬品の普及で主に国内の売上高が伸び悩んだのが要因ですが、欧米市場への進出が当初の目論見から大幅に遅れたことも、田辺三菱にとっては大きな誤算でした。

田辺三菱の16年度の海外売上高は1036億円で、合併直前の06年度から3倍に増加。海外売上高比率も8.3%から24.4%に上昇しました。一見すると順調に拡大してきたようにも見えますが、支えているのは、スイス・ノバルティスに導出した多発性硬化症治療薬「ジレニア」と、米ヤンセンに導出した糖尿病治療薬「インヴォカナ」のロイヤリティ。ブロックバスターに成長した両剤からもたらされるロイヤリティ収入は16年度に合わせて725億円に上りました。

一方、海外での自社販売は広がりを欠きました。海外医療用医薬品の売上高を見てみると、16年度は226億円で、06年度の207億円からほとんど増えていません。高血圧・狭心症治療薬「ヘルベッサー」を中心とする製品ラインアップも10年間ほぼ変わらず、販売地域もアジアにとどまります。

合併時の青写真では、2010年度ごろから米国と欧州の主要国で自社製品の承認申請を行い、15度ごろから製品領域や自販地域を拡大させていく計画でした。しかし、高リン血症治療薬など自社で行なっていた新薬候補の開発が中止の憂き目に遭い、構想は頓挫。結局、米国市場に進出するまでに10年の歳月を要することとなりました。

国内事業も振るわず

国内市場の環境変化も、合併当時の想定を超えるスピードで進みました。

国の強力な使用促進策を追い風に後発品の普及は加速し、薬価の引き下げも相まって長期収載品の販売は大きく減少。16年度の国内医療用医薬品の売上高は3142億円で、06年度の3270億円を下回ります。

「薬価制度の見直し、後発品の使用促進により、経営環境は非常に厳しい状況に直面している」。三津家正之社長は16年1月、中期経営計画の説明会でこう語りました。国内市場の環境がここまで急激に変化するとは、10年前には予想できなかったに違いありません。

合併時に新規事業の目玉と期待され、08年に参入した後発品事業も、競争激化のあおりを受けて思うような成果が得られませんでした。後発品子会社・田辺製薬販売は赤字続きで、田辺三菱は今年、ニプロへの売却を決断。後発品事業から撤退することとなりました。

ブロックバスター連発 創薬力には高い評価

国内準大手で田辺三菱と同時期の05年に誕生した大日本住友製薬は、米セプラコール(現サノビオン)買収で米国市場に足場を築き、その後投入した抗精神病薬「ラツーダ」はブロックバスターに成長。合併から10年で売上高を900億円積み増しました。国内事業が振るわないのは大日本住友も同じ。やはり、海外事業の成否がその後の成長の明暗を分けたことになります。

ただ、田辺三菱の創薬力は世界市場でも高い評価を得ています。「ジレニア」は世界初の経口多発性硬化症治療薬として、「インヴォカナ」は世界初のSGLT-2阻害薬として開発されました。欧米大手に導出され、ブロックバスターに成長したことは、高い創薬力の証左でもあります。

米国売上高800億円を目標とする現在の中期経営計画では、最終年度の20年度に売上高5000億円、営業利益1000億円を目指しています。米国市場には5年で2000億円以上の投資を行う方針で、ニューロダームに続くM&Aや製品導入も視野に入れています。最終年度には海外売上高比率を40%まで高める計画です。

19年には、多額のロイヤリティをもたらしてきた「ジレニア」の特許切れを迎えます。停滞の10年を脱し、「国際創薬企業」の地位を確立できるのか。国内事業の立て直しも含め、合併の真価がいよいよ問われます。