製薬産業にとって重要性増す研究開発税制…17年度改正の見直し内容は

更新日

研究開発に取り組む企業の税負担を軽くする「研究開発税制」。その一部が、2017年度から見直されることになりました。

研究開発に多額の費用を投じる製薬産業にとって、その負担を軽減するのに重要な役割を果たしているこの制度。薬価抑制の流れが強まる中、イノベーション促進策としての重要性は増していきそうです。制度の仕組みと、見直しの内容を解説します。

「上乗せ措置」の延長が焦点だった

研究開発税制とは、企業が投じた研究開発費(税法上は試験研究費と呼ばれる)に一定の控除率を掛けて算出した額を、その年度の法人税額から控除できる制度。研究開発に取り組む企業の税負担を軽くし、イノベーションを促進させるのが目的です。

現行の研究開発税制は「恒久措置」と「上乗せ措置」の2階建ての制度となっています。「恒久措置」はその名の通り期限に区切りのない制度。「上乗せ措置」は、一定の条件を満たせば恒久措置に上乗せして使える制度です。

恒久措置には2つの種類があります。1つは、研究開発費の総額に対する控除制度(総額型)で、研究開発費の総額に一定の控除率を掛けて算出した額を控除。もう1つは、オープンイノベーション型と呼ばれ、大学など外部の研究機関やほかの民間企業と行う共同研究開発の費用に対する控除制度です。控除上限は、総額型が法人税額の25%、オープンイノベーション型が5%。恒久措置だけで、合わせて法人税額の最大30%まで控除を受けられます。

これらにプラスして使える上乗せ措置にも2種類あり、こちらはいずれかを選択することとなっています。

1つは、研究開発費が過去3年の平均より増加した場合の「増加型」、もう1つは、研究開発費が売上高の10%を超えた場合の「高水準型」。増加型は過去3年の平均より増加した額、高水準型は売上高の10%を超えた分の額に、それぞれ控除率を掛けて算出した額が控除されます。控除上限はいずれも法人税額の10%で、恒久措置と合わせると控除額は最大で法人税額の40%となります。

恒久措置に期限の区切りはありませんが、上乗せ措置は16年度末までの時限措置で、17年度税制改正では上乗せ措置を廃止するのか、延長するのかが最大の焦点でした。

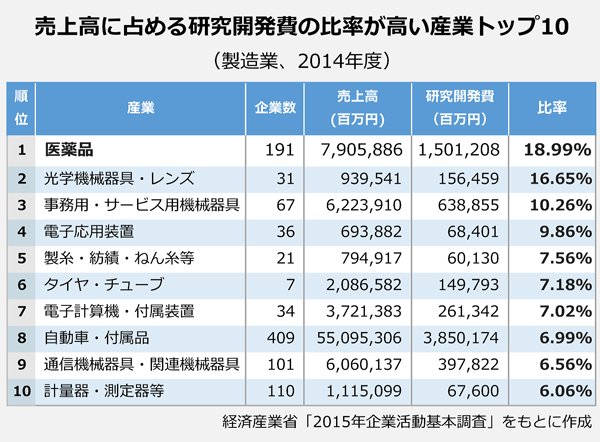

研究開発費比率が製造業で最も高い製薬産業

経済産業省の「2015年企業活動基本調査」によると、医薬品製造業の売上高研究開発費比率は18.99%。製造業の中では2位の光学機械器具・レンズを2ポイント以上引き離して最も高くなっています。ちなみに、研究開発費の額が最も高いのは自動車・同付属品の3兆8501億円。医薬品は1兆5012億円で、自動車に次ぐ規模となっています。

財務省の「租税特別措置の適用実態調査の結果に関する報告書」によれば、研究開発税制による減税額は14年度で6746億円。業種別では、自動車などの輸送用機械器具製造業が減税額の35.1%を占めてトップとなり、医薬品を含む化学工業は16.2%で2位。売上高に占める研究開発費の割合が10%を超えた場合に適用される「高水準型」では、減税額の61.0%を化学工業が占めました。

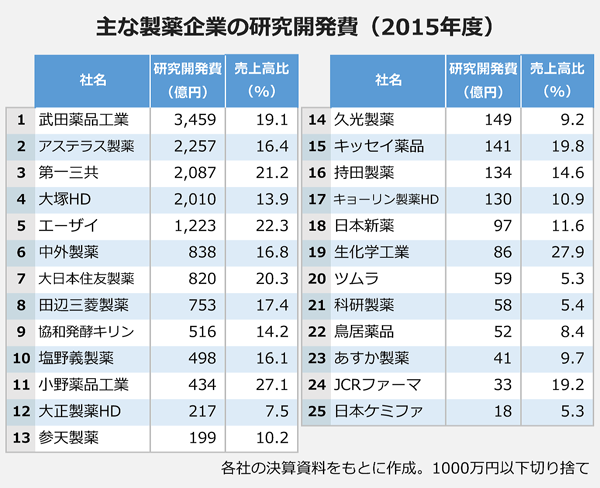

主な製薬企業の15年度の研究開発費を見てみると、トップの武田薬品工業は3459億円(対売上高比率19.1%)。アステラス製薬(2257億円、16.4%)と第一三共(2087億円、21.2%)、大塚ホールディングス(2010億円、13.9%)が2000億円を超え、エーザイも1223億円(22.3%)を投じました。

売上高に対する比率も、27%を超えた生化学工業と小野薬品工業を筆頭に、10%を超える企業が大半。研究開発税制は、新薬開発に多額の資金を投じる製薬業界にとって重要な政策なのです。

「増加型」を「総額型」に一本化 控除率は増減に応じて差

自民・公明両党が8日に決定した2017年度与党税制改正大綱には、研究開発税制の見直しが盛り込まれました。

ポイントは主に5点。まず、見直しの最大の焦点となっていた、16年度末に期限が切れる「上乗せ措置」では、過去3年の平均より研究開発費が増えた場合に適用される「増加型」は廃止し、恒久措置の「総額型」に一本化されます。

売上高に占める割合が10%を超えた部分に対する控除制度の「高水準型」は、期限を18年度末まで2年間、延長します。

「増加型」と一本化される、研究開発費の総額に対する控除制度「総額型」は、研究開発費の増減によって控除率が上下する仕組みに見直し。従来は研究開発費の8~10%(中小企業は一律12%)が税額から控除されていましたが、17年度からは、研究開発費の増減に応じて控除率を6~14%(中小企業は12~17%)と差をつけることにします。

具体的には、研究開発費が5%超増えた場合は9~14%、増減割合が5%以下の場合は6~9%、マイナス25%未満は6%の控除率となります。ただし、控除率の上限14%は2年間の時限措置で、原則は上限10%です。

共同研究開発の費用に対する控除制度「オープンイノベーション型」は、より使い勝手がよくなるよう、運用を見直すことにしました。控除上限は現状(「総額型」25%、「オープンイノベーション型」5%、「上乗せ措置」10%、計40%)を維持します。

総額型の見直しでは、研究開発費を増やす企業で減税額が上がり、減らす企業では低くなります。研究開発費を増やした企業がより大きな恩恵を受けられるよう見直すことで、企業の研究開発投資の促進を狙いますが、企業によっては今よりも税負担が重くなるところも出てくるかもしれません。

50%の薬価引き下げが決まった免疫チェックポイント阻害薬「オプジーボ」の例をはじめ、画期的新薬だからといって薬価が高いことが許容されづらくなっている昨今。薬価制度の「新薬創出・適応外薬解消等促進加算」の是非をめぐっても、日本医師会が「イノベーションの評価には公的医療保険の財源ではなく、研究開発税制などを活用すべき」と主張しています。イノベーション評価と国民皆保険の維持が大きなテーマとなる中、製薬業界にとって研究開発税制の重要性はさらに増していくことになりそうです。